全线杀跌。

12月19日,亚太股市普跌,日韩股市大幅低开,日经225指数开盘下跌1.43%,日本东证指数下跌1.27%,韩国KOSPI指数开盘跌2.33%。截至发稿,指数跌幅有所收窄,日经225指数跌0.79%,韩国KOSPI指数跌1.55%,澳洲标普200指数跌近2%。

随后,A股主要指数跌幅均有所收窄。

香港恒生指数开盘跌1.28%,恒生科技指数跌1.7%。

台股加权股价指数低开1%,截至发稿,该指数跌超1%。

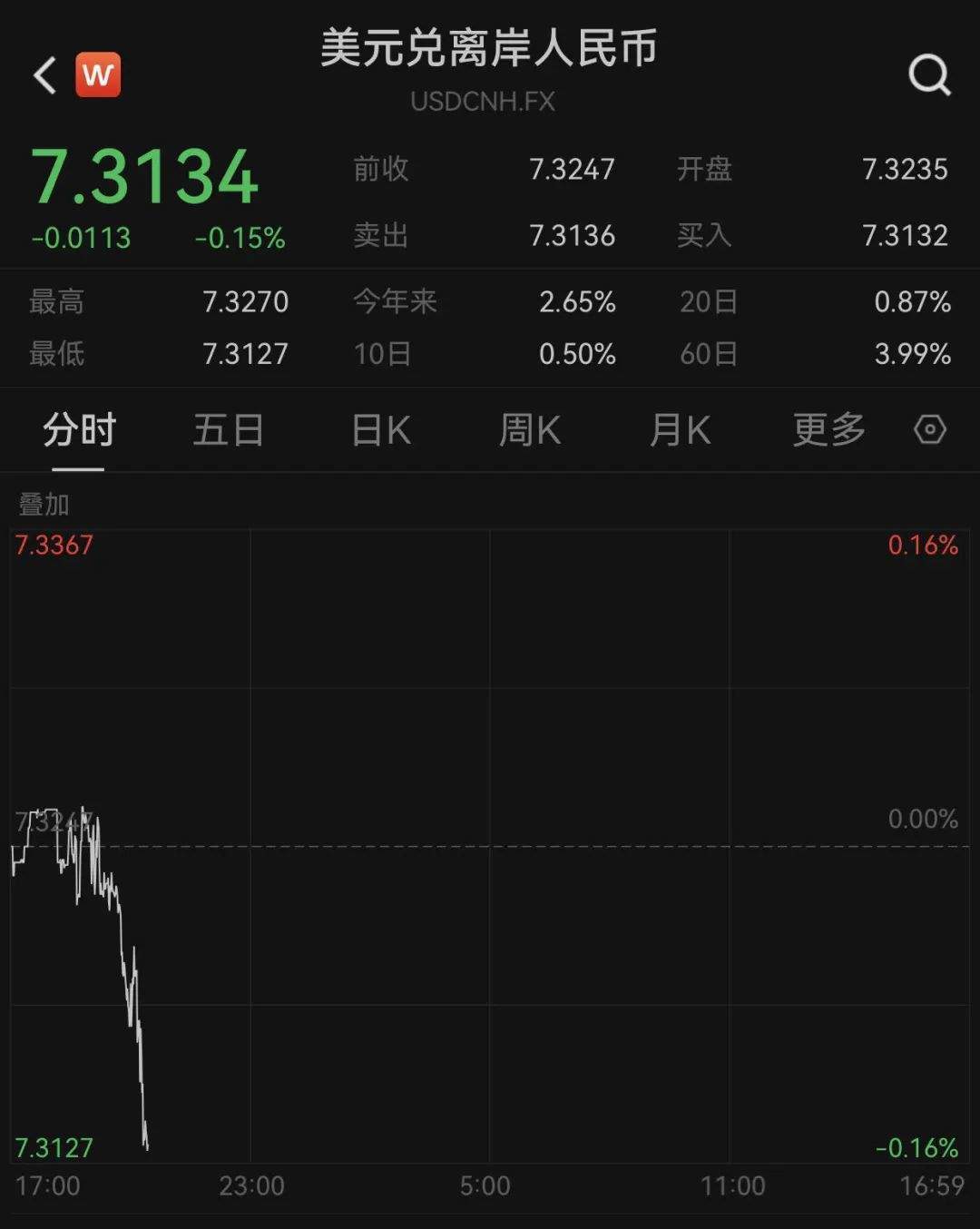

离岸人民币兑美元拉升,日内涨超100点。

消息面上,美国联邦储备委员会(美联储)宣布将联邦基金利率目标区间下调25个基点,至4.25%—4.50%之间。美联储还宣布,将隔夜逆回购利率从4.55%下调至4.25%,贴现利率从4.75%下调至4.50%。

美联储主席鲍威尔在新闻发布会上表示,美联储正接近放缓降息的时刻,并将在未来根据经济数据做出进一步决策。鲍威尔进一步指出,当前的高利率预期与通胀预期相一致,且明年加息的可能性“似乎不太可能”。

中信证券研报指出,美联储2024年12月议息会议降息25基点,符合市场预期。本次点阵图显示明年目标利率中枢为3.9%,高于2024年9月会议显示的3.4%,同时上调明年的通胀和经济增速预测,下调明年的失业率预测。鲍威尔发言对后续降息的“程度和时间”均没有清晰指引,不过对经济增长信心较强。从鲍威尔发言来看,美联储对明年通胀有明显的担忧,本次议息会议比市场普遍预期鹰派许多,但与我们2025年美联储将降息2次的观点一致,研报继续维持这一观点,并预计美联储大概率将在下次议息会议暂停降息观察,或需等到3月的会议才能给出较为清晰的指引,市场波动性预计有所上升。

中金指出,美联储如期降息25基点,使基准利率降至4.25%—4.50%,此次降息完全符合预期,11月偏弱的非农数据、回落的服务价格和房租为美联储降息提供了“理由”。相比完全符合预期的降息,美联储在未来降息节奏上传递了更为鹰派的信号,暗示未来降息步伐可能放缓。1)“点阵图”预期2025年降息只有两次,比市场预期的三次更少;2)会议声明上,美联储小幅添加考虑“幅度与时点”的措辞,暗示未来降息有可能放缓。3)鲍威尔在新闻发布会上也在不断的暗示未来降息节奏可能放缓。在未来降息的路径上,更多关注通胀走势(暗示需要关注特朗普政策对通胀路径的影响)。美股短期关注“涨出来的风险”,但回调可以再介入。

隔夜美股三大股指全线收跌,截至收盘,道指跌1123.03点,跌幅为2.58%,报42326.87点;纳指跌716.37点,跌幅为3.56%,报19392.69点;指数跌178.45点;跌幅为2.95%,报5872.16点。

热门中概股多数收跌,纳斯达克中国金龙指数跌2.41%。蔚来、微博跌超4%,哔哩哔哩、爱奇艺跌超3%,阿里巴巴、名创优品、网易、京东、百度跌超2%,唯品会、腾讯音乐小幅下跌,理想汽车涨超1%。

渝ICP备2020011036号

渝ICP备2020011036号

还没有评论,来说两句吧...